Una larga historia

Los orígenes

La contabilidad estaba ahí desde el principio de la civilización. Sus rudimentos comenzaron muy posiblemente en la fases más tardías de comunismo primitivo, alrededor del 7.500 AeC, como una forma de registrar las existencias de los almacenes y ganados comunales en una época en la que las comunidades nómadas eran ya grandes y se dividían en partidas que sólo se encontraban durante cierta época del año en lo que llegarían a ser las primeras ciudades.

Más tarde, alrededor del 3.500 aEC, tanto en Mesopotamia como en Egipto, en las nuevas ciudades, ya permanentemente habitadas y divididas en clases, estas formas de contabilidad y escritura primitiva se harán más sofisticadas. Con la aparición de las clases sociales y el estado, la contabilidad -y la escritura- evolucionaron hacia un uso nuevo: el registro de impuestos.

Nuestra palabra pagar, que deriva de el latín pacāre, apaciguar, todavía nos recuerda que aquellos pagos no se producían como parte de un intercambio de mercancías, sino como un chantaje armado que daba forma a las primeras formas de explotación del trabajo ajeno. La otra palabra que hoy usamos como sinónimo de impuesto, tributo, señala que el sujeto fiscal original no era el individuo o la familia, sino las tribus sometidas. Las casas reales, que fueron el primer estado y no eran en realidad más que la cabeza de la clase guerrera, que a su vez, en la mayoría de los casos, probablemente no fuera otra cosa que un pueblo conquistador, estaban dotando de carácter sistemático a las exoneraciones que exigían a las comunidades que previamente habían sometido por la fuerza.

En Sumeria, Egipto, el valle del Indo y China este tipo de registros se irá extendiendo con el tiempo a nuevos ámbitos. Por ejemplo, el control de las entradas -también gravadas por el estado- de insumos en las ciudades y los pagos efectuados por la hacienda real a esas bolsas de artesanos y trabajadores libres cuyo trabajo irán empleando de manera muy limitada.

Esta primera contabilidad se parecía sin embargo poco a la actual. Eran poco más que series de entradas y salidas de bienes de los almacenes reales, realizadas por la primera burocracia estatal como parte de un primer intento de sistematizar el gobierno de las flamantes clases dirigentes, una novedad en la historia de una especie que llevaba viviendo 350.000 años sin ellas.

La contabilidad romana

Hasta la consolidación del imperio romano y con él de un comercio mediterráneo constante y fluido, no cambiará sustancialmente la forma de contabilizar una explotación o un negocio comercial. Con todo, el comercio tenía un ámbito limitado. Los únicos compradores posibles eran el propio estado y las clases libres, que aunque mayoritarias en los núcleos de las grandes ciudades, eran minoritarias en el conjunto del territorio. El comercio sólo podía alcanzar a una minoría dentro de la sociedad esclavista.

Además, el comercio a distancia romano, el verdadero armazón del limitado sistema de intercambios mercantiles, estaba monopolizado por la clase patricia. Los grandes propietarios esclavistas, que monopolizaban también las flotas mercantes, las ventas de grano al estado y las fábricas de vino, aceite y bienes de lujo de las provincias; como el famoso garum, la sofisticada salsa industrial de pescado que materializó la primera división territorial del trabajo en largas distancias.

En realidad, los plebeyos y las clases libres inferiores a lo más que podían optar en el comercio era a dedicar un esclavo a atender un tendum, un puesto, de venta al menor de lo que producían ellos mismos -si eran artesanos- o compraban a las casas patricias.

Y sobre todo, no se consideraba el comercio la fuente de la riqueza social, sino el campo, que daba de comer a la sociedad entera y cuyo abastecimiento regular era la base de la paz social y por tanto del poder de la clase dominante.

Por eso ningún patricio iba a presumir de dotes para obtener márgenes o realizar buenos negocios comerciales. Al contrario, aunque les beneficiara, siempre sería una actividad marginal a su función y objetivo como clase, aquella que les proporcionaba prestigio entre sus iguales y reconocimiento por el estado: dirigir el trabajo social, realizado en su inmensa mayoría por esclavos.

Es de la importancia de la gestión de las explotaciones primarias y no del comercio de donde surgen los avances contables romanos. Conforme Roma se expande, los patricios, que pasan cada vez más tiempo fuera de sus villas rurales, dedicados a la lucha política y la expansión del imperio, delegaron la gestión cotidiana de sus explotaciones en esclavos altamente cualificados y libertos.

Estos llevaban el día a día de la casa, que se entendía como una unidad productiva, y tenían que presentar regularmente a sus señores sus cálculos. Una expresión que deriva del latín calculi, las piedras o cuentas que, además de para jugar a juegos de tablero, se usaban para sumar y restar. Estas presentaciones, que luego se esgrimían como señal de buen gobierno patrimonial y por tanto de la respetabilidad del cabeza de familia, se agrupaban en dos libros. El Codex y el Adversaria.

En el Codex se recogían las entradas y salidas del patrimonio, su motivo y las cantidades implicadas. La mayor parte de estas operaciones no eran monetarias. El nacimiento o muerte de los esclavos, el grano consumido para alimentar a la mano de obra y a la propia familia poseedora, la producción cosechada e incluso el pago de tributos, modificaban regular y sustancialmente el patrimonio, pero no implicaban el uso de moneda ni ninguna forma de intercambio. En el Adversaria en cambio, se anotaban ingresos (Acepta) y cobros (Expensa), que en buena parte afectaban a la caja y se medían en moneda de curso legal.

Cuando este sistema de control e informes se aplicaba no a una explotación normal, sino a un negocio comercial, el resultado se parecía al sistema de partida doble que se extenderá en Europa a finales del siglo XIV. Pero, como las actividades comerciales eran generalmente marginales en la economía de una familia patricia típica, esta forma de administración no sobrevivió a la caída del comercio mediterráneo que acompañó a la crisis del Imperio Romano. Con el desarrollo de la feudalidad a partir del siglo IV-V, la contabilidad sistemática prácticamente desaparece de la vida de las nuevas clases dirigentes europeas cristianas. Y cuando vuelva, con Carlomagno, lo hará bajo la forma de catálogo de entradas y salidas de los almacenes y fondos reales, al estilo antiguo.

¿Por qué «las cuentas» se desarrollan tan poco durante tanto tiempo?

La vida cotidiana anterior al capitalismo fue muy diferente de como nos la pintan los novelistas y los guionistas de televisión. Para ellos es muy cómodo presentarnos tramas alrededor de tabernas y mercados en las que los protagonistas compran todo tipo de cosas. Ya se sitúen en el Egipto antiguo, en la Roma clásica, en plena Europa feudal o en su versión fantástica, en mundos de dragones y mazmorras, los protagonistas de sus historias indefectiblemente tendrán una bolsa llena de oro o monedas, cuyo contenido cambiarán por bienes y servicios en los lugares por donde vayan pasando.

Pero la realidad se parecía poco a eso. Hasta finales del siglo XVIII, con la implantación y extensión del capitalismo en Europa, el ámbito de los mercados era más bien escaso y el intercambio generalizado de mercancías era una quimera para la mayor parte de la población. Para empezar, la inmensa mayoría del trabajo productivo estaba realizado por personas, esclavos primero y siervos después, que ni cobraban un salario ni podían vender nada propio. Y como no podían salir al mercado para vender ni siquiera lo más básico, su capacidad de trabajo, tampoco podían recurrir al mercado para comprar nada. Solo a partir del siglo XII empiezan a poder intercambiar algunos excedentes de las cosechas, normalmente mediante trueque.

Por supuesto, hubo en distintos momentos de la Antiguedad esclavista -en los campamentos de constructores del Egipto Antiguo o en las minas de Sierra Morena bajo dominio romano- algunas bolsas de trabajadores asalariados. Pero fueron eso, bolsas, fenómenos más o menos exóticos con los que se paliaba temporal y localizadamente la falta de esclavos. Las tendum que encontramos en las ciudades romanas antiguas y los posteriores mercados medievales que tanto se celebran hoy, tenían un público muy restringido: el de las clases poseedoras. Además, si la mayor parte del trabajo no era mercancía -no podía venderse y comprarse- tampoco las clases poseedoras podían comprar y vender libremente el otro gran factor productivo de la época: la tierra.

Es decir, el alcance de los intercambios mercantiles fue, hasta hace relativamente poco, muy limitado y en algunas épocas, que en Europa duran siglos, prácticamente inexistente.

El nacimiento de la partida doble

A partir del siglo IV la Europa cristiana ve cómo se reducen paulatinamente los intercambios mercantiles hasta desaparecer prácticamente la acuñación de monedas. Y las monedas que quedan dejan de invertirse -ya que no podía comprarse tierra ni fuerza de trabajo y todavía no se financian expediciones comerciales- para, en el mejor de los casos, atesorarse.

Mientras, el mundo musulmán vive desde el siglo IX una verdadera era de oro del comercio a larga distancia que teje redes de negocio desde el Golfo de Guinea y Mali hasta China. Para vencer las dificultades y riesgos de los transportes y los caminos, los mercaderes musulmanes crearán nuevas herramientas financieras como el cheque (shej) o los sistemas de transferencia (hawala).

Sin embargo, a partir de finales del siglo XI, en Europa va apareciendo una nueva clase de mercaderes. Al principio serán casi indistinguibles de salteadores de caminos. Les llaman pedes pulvorosi (pies polvorientos), pero poco a poco irán agrupándose y decantándose alrededor de burgos y villas. Son los ancestros de los villanos de la literatura del siglo de Oro, los primeros burgueses. Partiendo de comercios menores y siempre en los márgenes de la sociedad feudal, esta nueva clase, la burguesía, irá en el plazo de cuatrocientos años, construyendo poder en las urbes y rasgando Europa con rutas y mercados cada vez más extensos que servirán de esqueleto a las primeras industrias continentales, como la lana.

Parece que fueron los mercaderes judíos del Norte de África los primeros en conectar esas redes con las musulmanas, prestándoles herramientas financieras y formas organizativas. A partir de ellas, los mercaderes se harán con el control de los gremios artesanos supeditando su producción a las necesidades del comercio a larga distancia y crearán las bases de la primera banca, llamada así por las bancas que los cambistas y comprobadores de la ley de las monedas colocaban en la entrada de las ferias y mercados.

Esta nueva clase, que vive a tiempo completo en una economía mercantil que sigue siendo minoritaria en el mundo que les rodea, participará en operaciones de crédito -del latín credere, creer, confiar- cada vez más complejas y dependerá cada vez más de agentes y asociados en puertos y mercados distantes. Controlar y fiscalizar a estos agentes se convirtió en la obsesión para la mayor parte de los grandes mercaderes. Especialmente en las décadas que siguen a la peste negra. Entonces, las revueltas serviles y el incremento de la lucha de clases, pone en cuestión en toda Europa el lugar de cada uno. Un cambio cultural que reflejaba el ascenso de burguesía... pero que no le pone las cosas fáciles a la hora de reclutar agentes fiables.

El intento más serio de lograrlo será sistematizar la contabilidad incorporando la partida doble, un sistema en el que la necesidad de cuadrar el balance y explicar cada gasto con un ingreso igual exigía un control riguroso de entradas y salidas por los agentes. El nuevo sistema contable se convertirá en la norma en el Mediterráneo en la década de 1390.

Poco más de un siglo después, en 1494, el franciscano Luca Pacioli -matemático además de mago, teórico del arte y alquimista- publicará su Summa de arithmetica, geometría, proportioni et proportionalita. El libro era un compendio de la matemática de la época e incluía un tratado de álgebra y aritmética. Pero Pacioli escribía para los mercaderes venecianos, que iban a usar su obra como base de la formación de sus vástagos. Por eso fue el primer libro de matemáticas escrito en lengua vulgar. Por lo mismo, su aritmética jugaba con las monedas, pesos y medidas utilizados en los distintos estados y regiones italianas. Y para rematar, Pacioli no dudó en añadir un capitulito de 26 páginas, titulado Tractatus de computis et scripturis.

Era la primera teorización de la partida doble. Si se trataba de formar a los hijos de la nueva y poderosa clase comercial, la contabilidad debía ser teorizada y sistematizada como el arte de la nueva época.

La concepción de la empresa que surge de aplicar estas normas es revolucionaria. Marca con claridad la diferencia con la mirada de los patricios romanos sobre sus casas y familias como unidad productiva. Para los patricios el patrimonio lo es todo, para la burguesía la empresa no es nada, sólo un contenedor sin nada propio dentro. Todo lo que la empresa tiene se lo debe a alguien: a los dueños, que pusieron el capital, o a terceros frente a los que se endeudó. Todo lo que recibe lo hace contra una salida de igual valor. Todo lo que vende contra un pago también igual en valor.

El mundo que retrata la contabilidad de partida doble es un mundo en el que no hay otra cosa que intercambios mercantiles entre individuos, intercambios de valores iguales que acaban produciendo mágicamente un excedente... igual a la deuda de la empresa con sus propietarios. El mundo visto a través de la lente de la contabilidad de partida doble es la primera utopía circulatoria de la burguesía.

Veámoslo en la práctica aprendiendo a mirar el balance de una cooperativa de hoy como lo leería un mercader medieval... o un auditor, porque el sistema no ha variado desde entonces.

Los dos documentos básicos

El Balance de situación

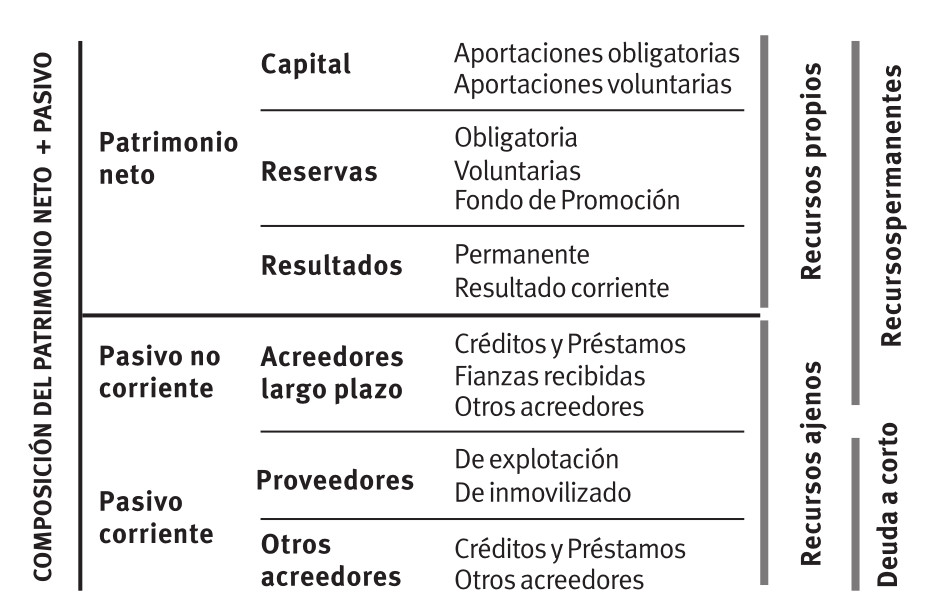

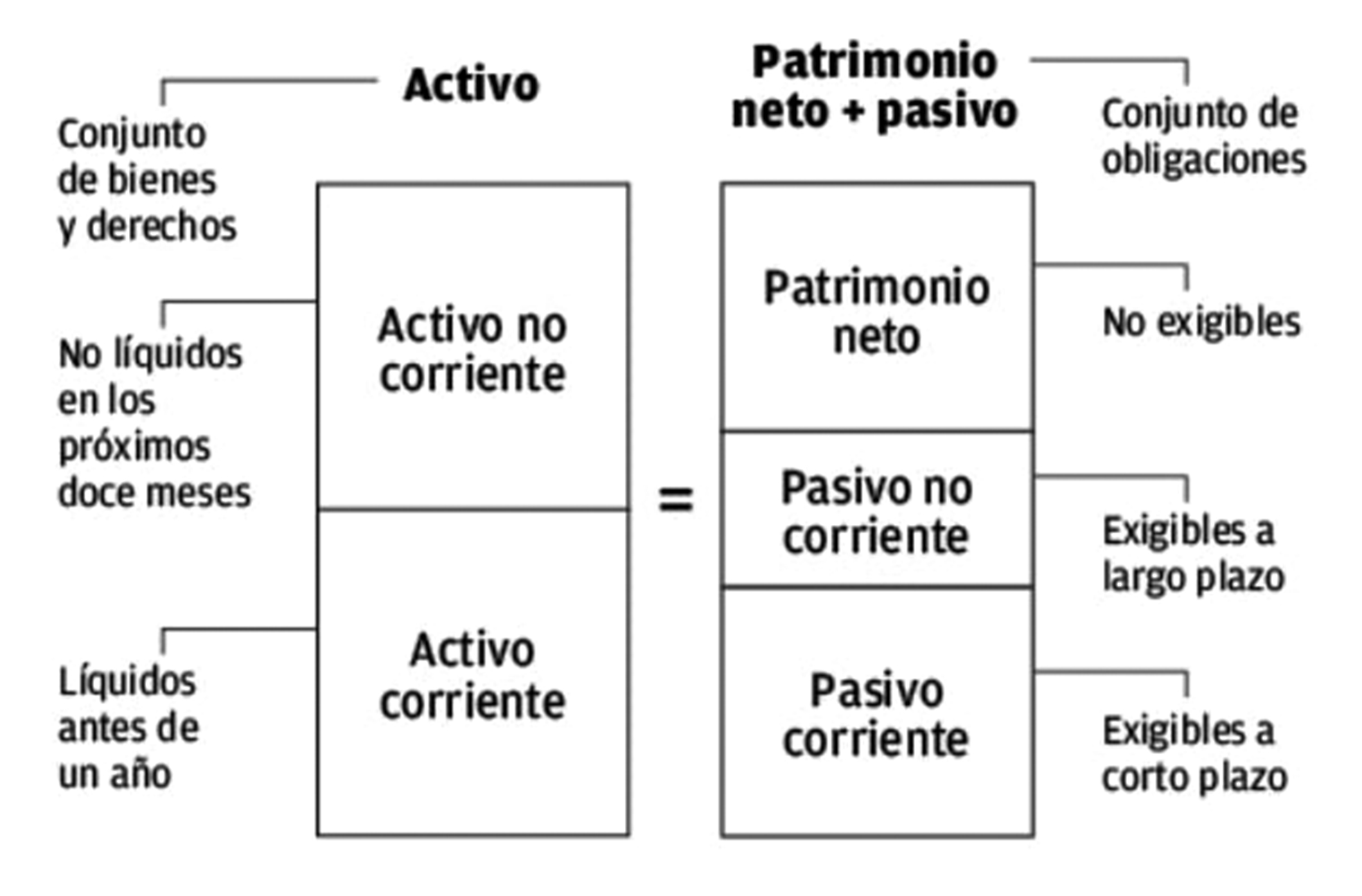

En el mundo de las igualdades contables que heredamos de los mercaderes medievales, el activo de la empresa, lo que tiene, incluidas deudas de otros con ella, es igual a la suma de su patrimonio, que en teoría pertenece a los socios y su pasivo, que es lo que debe a terceros.

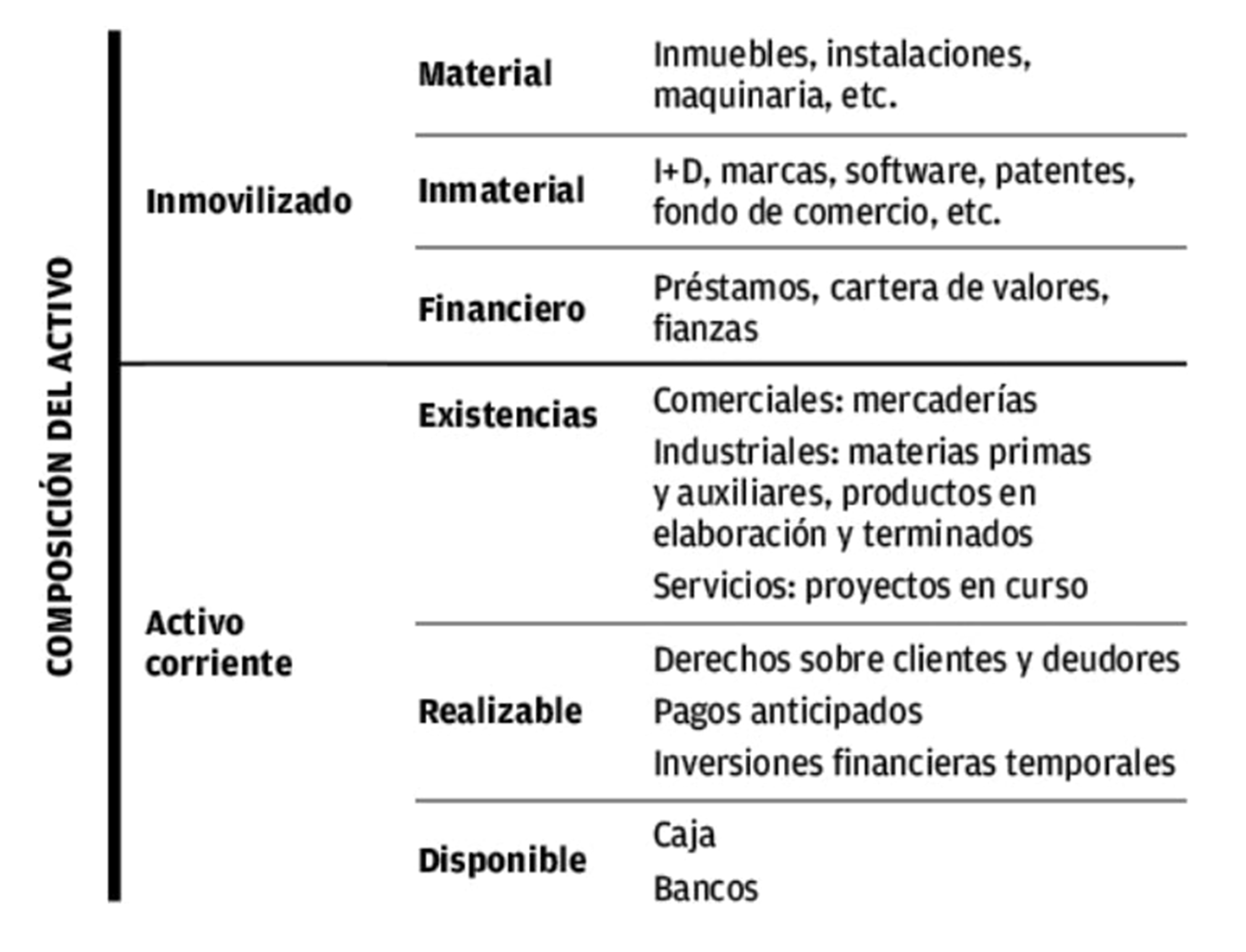

El activo se ordena según el criterio de liquidez: lo que se espere convertir en dinero antes de un año -por ejemplo, una factura pendiente de cobro- se categorizará como activo corriente y el resto -desde un local en propiedad a un depósito a plazo- como activo no corriente o inmovilizado. La distinción importa porque el activo corriente sirve para pagar facturas mientras que el no corriente está inmovilizado y no es útil a la hora de salvar trampas o pagar deudas a corto.

El activo corriente se divide a su vez en existencias (mercancías, materiales, etc.), realizable (acciones compradas para especular, deudas a corto que otros tienen con nosotros...) y disponible (el dinero que tenemos en cuentas corrientes, la caja, etc.). Y el inmovilizado en inmovilizado material (locales en propiedad, máquinas, vehículos...), intangible (concesiones, patentes, licencias, etc.) y financiero (prestamos que dimos a otros, acciones que tenemos como inversión, la fianza del alquiler de alguna nave).

Veámoslo en una tabla

Del mismo modo, el pasivo y el patrimonio se ordenan según su exigibilidad, es decir, por orden de vencimiento de las obligaciones que la empresa tenga con otros, y también se dividen en varias cajitas según su naturaleza.

Uniendo una cosa y la otra y volviendo a la igualdad original, obtenemos el famoso balance de situación.

El balance compara lo que la empresa tiene con lo que debe. En la lógica del mercader que vigila a su agente, pone en una balanza ambas cosas que el agente declara y el resultado tiene que «cuadrar», es decir, ofrecer el mismo resultado en ambos lados. El total de lo que la empresa tiene, el activo, tiene que ser igual a lo que la empresa le debe a él como propietario más lo que le debe a otros. El resultado cambia con cada transacción, por eso se llama de situación, porque será diferente en cada momento.

La cuenta de pérdidas y ganancias

El otro documento básico es la cuenta de pérdidas y ganancias. Contabiliza tan sólo ingresos y gastos y evalúa el resultado de la empresa durante un periodo. No se ve aquí si las ventas han sido ya cobradas o no y si hemos pagado o no lo que nos costaron las materias primas que compramos. De lo que se trata es de ver si el negocio funciona o no y por qué.

| Ingresos | Gastos | Resultados (Ingresos - Gastos) |

|---|---|---|

| Ventas. Los ingresos debidos a las ventas de lo que produzcamos, sean productos tangibles o servicios. Si tenemos varias líneas de negocio, serán de distintos tipos. | Aprovisionamientos (coste de ventas). Cuando vendemos productos industriales son las materias primas, la logística, etc. Cuando vendemos servicios, las remuneraciones y salarios de los trabajadores. | Margen bruto o de explotación |

| Gastos generales de explotación (gastos de estructura): alquileres, agua, luz, seguros, servicios profesionales de proveedores externos (contables, marketing, etc.) | Beneficio neto | |

| Ingresos extraordinarios. Lo que no es resultado del trabajo cooperativizado, es decir, lo que no está cubierto por la actividad económica descrita en el objeto social, salvo los ingresos financieros. | Gastos extraordinarios. Los gastos irregulares que se producen de manera no previsible. Son por ejemplo las pérdidas por la venta de una máquina o un coche, las pérdidas de producto por un accidente o una inundación, etc. | Beneficio antes de intereses e impuestos (BAII) |

| Ingresos financieros. Los que se producen por intereses de cuentas bancarias, dividendos de empresas participadas, etc. | Gastos financieros. Préstamos, créditos... y en el caso de una cooperativa las remuneraciones de las aportaciones voluntarias y obligatorias si los estatutos permitieran pagarlas. | Beneficio antes de Impuestos (BAI) |

| Impuesto de sociedades. El impuesto al excedente que cobra el estado. | Resultado Neto |

Hemos añadido una tercera columna para obtener a partir de estas categorías los distintos resultados de la empresa.

- Ventas - Aprovisionamientos = Margen bruto

- Margen bruto - gastos generales de explotación = Beneficio neto

- Beneficio neto + ingresos extraordinarios - gastos extraordinarios = Beneficio antes de intereses e impuestos (BAII)

- BAII + ingresos financieros - gastos financieros = Beneficio antes de impuestos (BAI)

- BAI - Impuesto de sociedades = Resultado Neto

Esto obedece a la lógica de la colocación de grandes bolsas de capital ocioso en negocios de capitalización gigantesca. Es lo que hacen los llamados «unicornios» de Internet, desde Google o Amazon hasta Uber o Zalando, por ejemplo. Invierten masas gigantescas de capital -cuyas amortizaciones pesan como una losa sobre resultados durante años- para crear barreras de entrada a la competencia.

¿Quién invertiría cantidades brutales para superar a un negocio ya establecido que no da beneficios? Especuladores sin alternativas sencillas para invertir grandes fondos que tienen la esperanza de verse con un monopolio rentable a diez años vista. ¿Cómo evalúan si el negocio es rentable y dejará buenos márgenes en unos años? Eliminando del cálculo las amortizaciones. De ahí la moda del EBITDA.

Resumiendo: Si el EBITDA es útil como resultado de un negocio es porque el negocio consiste en generar un monopolio a través del empleo intensivo de capitales. Para todo lo demás, desde la peluquería del barrio al periódico online pasando por la almazara de aceite, el EBITDA confunde y lleva a menospreciar costes que pueden llegar a hacer insostenible la actividad de la empresa... sin que vaya a aparecer ningún fondo especulativo para inyectarle recursos.

El viejo mercader lee las cuentas

Las grandes auditoras y sus hijas, las consultoras, vienen de una tradición contable que se funde con la historia del nacimiento del capital financiero en EEUU. Su objetivo se ha ido estilizando hasta concentrarse en una consigna que actualiza la concepción de partida de la empresa del mercader medieval -nada le es propio, todo se lo debe a sus propietarios- hasta el paroxismo de la consigna generar valor para el accionista.

Traducido: toda la gestión de la empresa se reduce a aumentar el valor especulativo de las acciones para atraer el máximo de capitales posible. En el límite la pregunta que responden sus informes es: qué hacer para vender la empresa a fondos de capital ociosos por el total más alto posible.

Los indicadores que utilizan como el EBITDA, el ROI (tasa de retorno de la inversión) o el ROE (Return on Equity o rentabilidad financiera, el cociente entre el beneficio y el patrimonio neto), están pensados desde la mirada del capital que busca colocación, que no es la de la empresa normal, el proyecto asociatio o la cooperativa de trabajo... a menos que sus propietarios quieran deshacerse de ella al mejor precio posible.

El resultado de este tipo de gestión es conocido: de primera tacada, aumentará el endeudamiento de la empresa. Al emplearse más capital el accionista esperará mayores dividendos -más rentabilidad- al ver que se emplea más capital. Entonces el consultor empleará la guadaña fragilizadora: reducción de gastos de explotación -salarios e insumos- que de forma lógica llevan a la externalización de partes enteras del proceso productivo y a la reducción de la calidad del producto, en el límite al low cost y la descualificación radical de los trabajadores, es decir pérdida de algo extremadamente valioso: el conocimiento. Entre externalizaciones y aumentos de márgenes brutos, EBITDA, ROE y ROI se inflan... y con ellos los bonos por resultados de los gestores.

¿Buena gestión? La empresa es menos sostenible y menos solvente; sus productos son de menos calidad y el conocimiento empleado en la producción se degrada y externaliza. Pero el valor de mercado de la empresa aumenta.

Incluso nuestro viejo mercader medieval se horrorizaría: la empresa a través de la que organiza su parcelita de trabajo social, está más endeudada, es más dependiente de proveedores externos en áreas fundamentales que deberían asegurar su diferencia; además, es más frágil frente a cambios en la demanda y más débil frente a posibles competidores. Visto desde su perspectiva ha caído en la boca del lobo: su futuro dependerá de fondos y bancos que no controla.

Entre el viejo mercader medieval y la consultora que lo hace bueno, nos quedaremos con el mercader. Al menos sus intereses y por tanto su modo de leer las cuentas, tenían que ver con desarrollar la capacidad productiva de la empresa y consolidar su existencia.

Volvamos pues a la contabilidad de partida doble y busquemos en ella, paso a paso, lo que buscaría nuestro mercader. Por un lado tenemos la cuenta de resultados, que nos habla de la capacidad de la empresa para generar beneficios, por otro el balance, que -desde su punto de vista- nos habla de su capacidad para hacer frente a los pagos. Entre las grandes partidas de una y otra intentará responder a las grandes preguntas del negocio.

1. ¿Funciona? ¿Es viable el negocio?

La respuesta, desde el punto de vista de nuestro mercader es sencilla: ¿los ingresos superan a los gastos?

Primera mirada: ¿el margen bruto es positivo? Si lo es, quiere decir que el negocio en sí mismo funciona, vendemos nuestra cartera productos por más de lo que nos cuestan.

Si la repuesta fuera negativa, en un segundo análisis podríamos separar ventas y aprovisionamientos por líneas de negocio, pero la pregunta principal en cada una seguiría siendo la misma: ¿hay margen bruto positivo? ¿Vendo lo que produzco en cada línea a más de lo que me cuestan los elementos que utilizo para producirlos?

Segunda mirada: ¿Tiene capacidad el margen que obtengo de las ventas para cargar con todos los costes de operación, incluidos los proveedores externos?. La respuesta será positiva si el beneficio neto es positivo.

En ese caso nuestro mercader querrá saber además la proporción entre los beneficios obtenidos y las ventas realizadas, el margen neto. El resultado es una formulita muy sencilla que nos dará qué porcentaje de la cantidad generada por las ventas se convierte en beneficio.

2. ¿Es negocio por si mismo o una externalización con pretensiones?

Una medida importante para entender la fragilidad o solidez del negocio es su grado de dependencia respecto a su principal cliente, grupo de clientes de comportamiento similar o distribuidor. Para aproximarlo primero calcularemos el porcentaje que representa sobre el total de ventas.

Un porcentaje superior al 70% es un peligro directo e inmediato. El cliente o distribuidor tendrá sobre nosotros poder de monopsodio (monopolio de compras) y podrá reducir el margen neto al mínimo... e incluso hacernos trabajar a pérdidas. Es decir, el excedente será muy frágil ante el poder de un único cliente o distribuidor.

3. ¿El beneficio sale del negocio o de descapitalizar la empresa?

¿Cuánto representan los ingresos extraordinarios sobre el beneficio antes de intereses e impuestos? ¿Son una parte sustancial? ¿No estarán maquillando un margen bruto negativo o muy escaso? Si así fuera, en realidad estaríamos ante una empresa en pérdidas que está vendiendo inmovilizado para tapar agujeros y fingir una rentabilidad que no tiene a costa de descapitalizarse, seguramente vendiendo locales, maquinaria, etc.

4. ¿Estamos ante una empresa financiarizada?

En cada burbuja especulativa reaparece la peste de la financiarización. Las empresas maximizan caja, vendiendo incluso por debajo de coste, para dedicar el dinero contante y sonante a la especulación a corto y mejorar el beneficio antes de impuestos.

La primera señal de esto, mientras el negocio especulativo funciona, es que el BAI es mucho mayor que el BAII, es decir, que el balance financiero es el que produce buena parte de los beneficios totales.

Sin embargo hay que tener algo más en cuenta. Fundamentalmente tenemos dos vías de ingresos financieros: los dividendos distribuidos por las empresas participadas y los ingresos debidos a especulación en bolsa, dividendos de cotizadas y productos financieros. Así que para calcular el grado de financiarización vamos a restar los dividendos de las participadas del balance financiero.

Un resultado del 50% nos indicaría que el beneficio que la empresa obtiene vendiendo sus productos es igual a lo que obtiene jugando a invertir y especular. Pero no hace falta que sea tan abultado para que se nos enciendan las luces rojas.

En general con que sea superior al 10% tendremos que mirar un poco más profundamente en los números. Porque si el beneficio financiero es relevante y se debe a dividendos de acciones compradas en la bolsa, inversiones a corto, productos financieros complejos, acciones bursátiles, especulación en materias primas, etc. estaremos ante una empresa financiarizada y por tanto fragilizada. Es muy posible que los propios procesos productivos y los precios se hayan deformado y supeditado ya a la maximización del juego especulativo.

Pero ¿qué pasa cuando el balance financiero salva los resultados no por éxitos especulativos sino por el efecto de las participadas? En ese caso debemos preguntarnos si están relacionadas o no con el negocio de la empresa, si son también sus clientes o proveedores. Si fuera así, el resultado no sería en sí, negativo para la solidez de la empresa. Al revés, estaríamos ante la manifestación contable de un grupo industrial en ciernes.

Si por el contrario las inversiones en otras empresas no están relacionadas con la actividad, lo que tenemos es un patrimonio muy sólido adosado a una empresa que, en principio, no tiene nada que ver. En una empresa normal, una situación así llevaría a la creación de una nueva sociedad encargada de gestionar ese patrimonio en acciones cuya misma existencia reduciría riesgos al propietario.

En nuestro mundo la situación es distinta. En España, las cooperativas de trabajo pierden su tratamiento fiscal si poseen más del 10% de otra empresa. Si la empresa en cuestión está integrada en su proceso productivo o sirve para expandir su negocio principal, la ley fiscal permite participaciones de hasta el 20%. Así que la pregunta se plantea desde el momento mismo en que se evalúa participar o no en una nueva empresa: ¿la cooperativa puede crear nuevos productos que vender a sus participadas o que realizar conjuntamente aprovechando la cercanía?

5. Y en caso de estar en pérdidas...

Si la empresa está en pérdidas, nuestro mercader irá corriendo a buscar donde se producen. Su primer instinto será determinar rápidamente si las pérdidas se deben a la propia dinámica del negocio -lo primero que comprobó- o si son coyunturales, es decir si se deben a gastos extraordinarios o gastos financieros.

Si fueran debidas a gastos extraordinarios, el problema puede ser coyuntural o producto del cierre de una línea de negocio no rentable. Habría que indagar más, pero en principio no tiene por qué indicar una empresa frágil o un negocio en problemas. Si el origen de las pérdidas estuviera en los gastos financieros -devolución de créditos- nuestro mercader se lanzará sobre el balance para determinar por cuánto va a durar la carga, si es sostenible el aparente exceso de endeudamiento y cómo salir del ahogo.

Si por el contrario las pérdidas se produjeran en el núcleo del negocio, el diagnóstico se concentraría en torno a tres grupos de preguntas:

- ¿Se pueden aumentar las ventas o es que simplemente no hay demanda suficiente y accesible para lo que la empresa ofrece?

- ¿Los margenes son demasiado escasos para soportar los costes? ¿Pueden aumentarse subiendo precios sin perder demasiada clientela? ¿Pueden mejorarse reorganizando el trabajo o aplicando alguna tecnología concreta? ¿Sería rentable invertir en esta nueva tecnología? ¿En qué plazo?

- ¿Los gastos generales son una carga demasiado pesada para el conjunto? ¿Pueden reducirse?

Como vemos, todas las preguntas del mercader se orientan a recuperar o mejorar márgenes reduciendo costes. Eso significa dejar de utilizar recursos materiales y horas de trabajo. Así que en una cooperativa de trabajo a los tres grupos de preguntas anteriores se une una cuarta: ¿A qué dedicaremos el excedente de horas y recursos ganados con la reorganización?

6. La rentabilidad

Después de ver los resultados del ejercicio, el viejo mercader no puede quedarse satisfecho. Para él, sus empresas no son más que las andaderas de su capital. Lo que le importa no es sólo que produzcan beneficios, sino que produzcan los suficientes como para justificar que dedicó su capital a ella y no a otro emprendimiento.

Así que lo primero que calculará es la rentabilidad de su capital, es decir, la relación entre los beneficios que produce y el activo invertido en ella, activo que encontrará el balance de situación.

El objetivo de nuestro mercader, es mejorar o cuando menos sostener su rentabilidad. Así que cuando bajen las ventas, en previsión de una caída del resultado neto, nuestro mercader o su encargado tendrán por reflejo inmediato reducir el activo: hacer efectivas las deudas de terceros frente a la empresa cuanto antes, reducir inventarios y materias primas almacenadas, etc.

El gestor moderno, el de la época del capital financiero, tendrá ese impulso en todo momento y no solo en la antesala de una crisis. Su objetivo permanente es hacer atractiva la empresa a grandes capitales en busca de colocación. Bajo la consigna de maximizar el valor del accionista buscará mantener el activo en mínimos. De ahí la introducción del just in time y la reducción hasta lo anecdótico de los almacenes que durante tres décadas se impuso en la logística mundial... Al menos hasta que las consecuencias de la guerra comercial, unidas luego a la pandemia de Covid y a la guerra de Ucrania, demostraron hasta qué punto la reducción radical de stocks de componentes y materias primas fragilizaba no ya solo a empresas concretas, sino a cadenas productivas mundiales enteras como la automoción.

La rentabilidad del capital le servirá además de referencia a la hora de pedir créditos y financiarse. Desde su punto de vista es peligroso endeudarse con un tipo de interés superior al de la rentabilidad de su propio capital, porque en ese caso, la rentabilidad del capital que añade al de la empresa es menor que la rentabilidad que puede esperar.

¿Es igual en una cooperativa de trabajo, asociación o proyecto social? No y por razones de peso.

- El objetivo de todo proyecto sin ánimo de lucro es satisfacer una necesidad y ser viable y en algunos casos ampliar el patrimonio común (el comunal), no maximizar la rentabilidad de las inversiones acumuladas. Realizar este objetivo -construyendo por ejemplo buenos espacios de trabajo o guarderías para los socios o trabajadores de la coop- tiende a que una parte importante del excedente se acumule en el activo en forma de inmovilizado. ¿Vamos a liquidarla o colocarla en una sociedad patrimonial que nos la alquile sólo para mejorar un indicador útil par inversores?

- Para la mayor parte de los proyectos sociales y cooperativas pequeñas tecurrir al crédito supone poner en riesgo el patrimonio común más allá del riesgo de la actividad concreta que se busque financiar. Un activo corriente disponible y holgado permite la autofinanciación de proyectos a coste cero. Para eso se inventaron las reservas.

Por eso, cuanto mayor, más madura y sólida sea una cooperativa de trabajo, una asociación sin ánimo de lucro o una fundación, menor será por lo general su rentabilidad... aunque los excedentes generados por sus actividades en el mercado sean amplios.

¿Quiere esto decir que no deben aplicarse criterios de rentabilidad en ningún caso?

Desde luego no tiene sentido hacerlo de la organización como un todo. Ninguna cooperativa de trabajo puede hacerlo sin desvirtuarse, y ninguna asociación o fundación va a competir por atraer capitales como si pudiera emitir o vender acciones.

Otra cosa son las líneas de actividad concretas, los productos y servicios que se oferten al mercado. Estas actividades casi siempre estarán financiadas con recursos propios. Tiene todo el sentido del mundo que consideremos su rentabilidad como parte del análisis. Aunque, eso sí, de modo muy diferente tanto al mercader como al consultor.

La cuestión es que aunque la rentabilidad sea baja, muchas veces bastará con que un producto no genere pérdidas -o incluso que generando pérdidas sean pequeñas- para que esté justificado su mantenimiento en catálogo por toda una serie de razones que pueden incluir desde el desarrollo personal de los miembros al impacto social del producto.

Cuando en una empresa de capital una línea de trabajo tiene una rentabilidad insuficiente, se cierra o reduce, con lo que se recortan las horas pagadas y por tanto costes generales a costa de despedir trabajadores o reducirles la jornada. En una cooperativa de trabajo la decisión de mantener un área poco rentable puede ser perfectamente racional si no hay alternativas claras para ocupar las horas de trabajo que esa línea de baja rentabilidad emplea. Para una organización de trabajo la rentabilidad está supeditada a no reducir el número de miembros ni su bienestar.

En una cooperativa de trabajo si se opta por hacer ahorros para aumentar la rentabilidad global, especializándose en los segmentos más rentables en vez de mantener la activiad a corto y diversificar hacia nuevas apuestas (es decir, aumentar el alcance) a medio plazo, es casi seguro que el resultado será una pérdida de calidad de vida de todos.

7. La solvencia

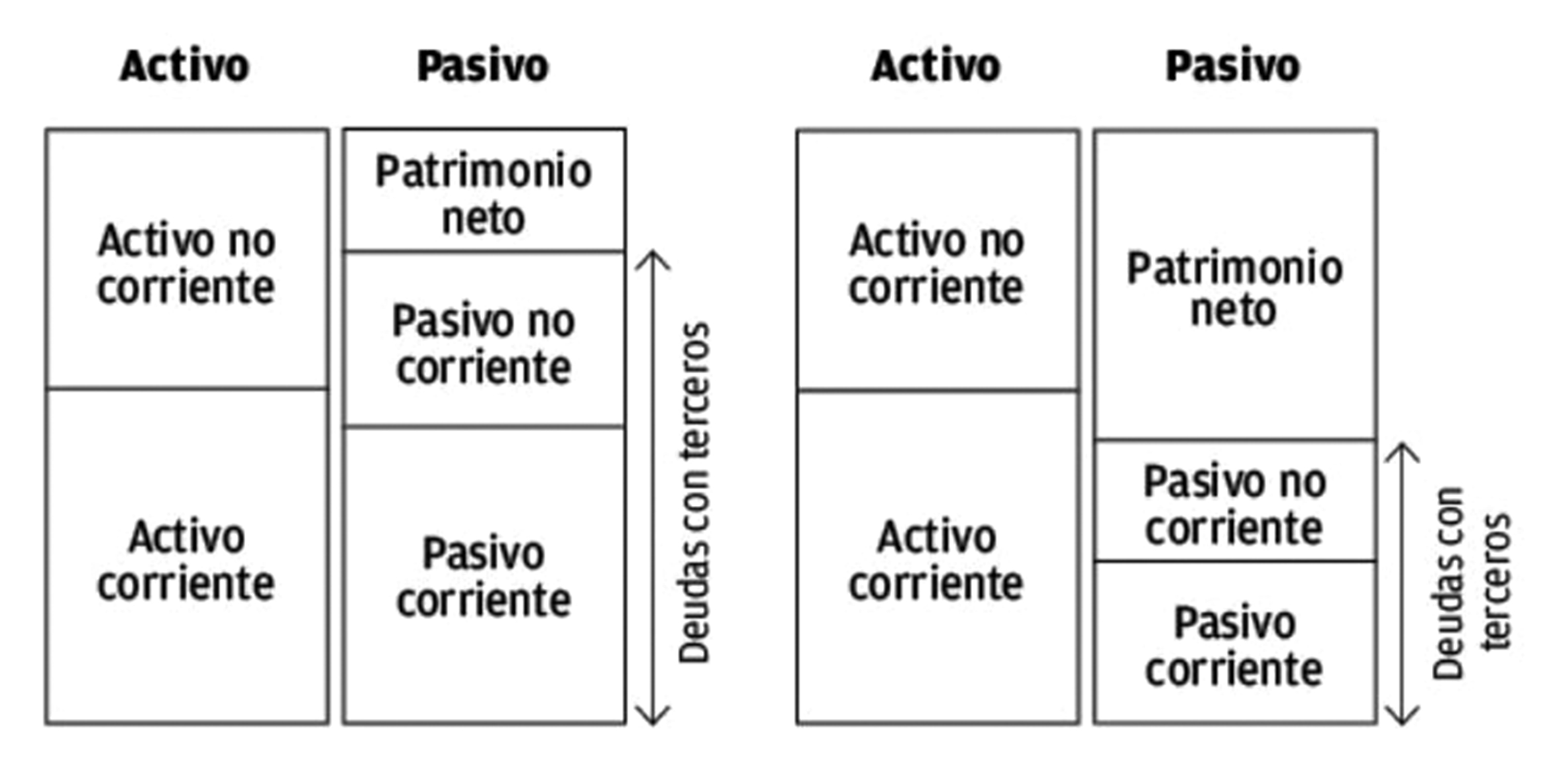

Sigamos sacando jugo al balance. En el siguiente ejemplo comparamos dos empresas con la misma estructura de activos: disponen de los mismos recursos. Sin embargo la estructura de sus pasivos son muy diferentes. En la primera, una de las que dirige el consultor del que hablábamos antes, el pasivo es mucho mayor que el patrimonio neto -lo que pertenece a los socios- mientras que en la segunda son iguales.

Esto significa que la primera empresa sostiene su actividad mediante créditos mientras que en la segunda el aporte de los socios es tan importante como las deudas adquiridas. Si las cosas empezaran a ir mal, alguien que ahora prestara a la primera empresa tendría que hacer valer sus derechos de cobro frente a muchos más deudores. Tendría más posibilidades de impago y retrasos. La segunda empresa es más solvente.

Resultado para cooperativistas: la empresa dirigida por el consultor será un cliente más arriesgado con el que probablemente tengamos más problemas a la hora de cobrar si las cosas le van mal o es adquirida por una compañía mayor.

¿Qué umbrales concretos suelen considerarse como solventes en la estructura del pasivo? Nuestro mercader seguramente exigiría un 50% de patrimonio neto, si no más, antes de prestar. Nuestro consultor seguramente recomendaría crecer a crédito rápidamente reduciendo el peso del patrimonio neto hasta un 30% o incluso a menos, según la actividad y dinamismo de la empresa.

Es siempre interesante repasar con cuidado el pasivo de cualquier cliente corporativo. Podemos solicitarlo al registro mercantil. Vaya a ser que quedemos al final de la cola del concurso de acreedores.

Muchas de las prácticas contables habituales se fundamentan en la necesidad de las empresas de poder mostrar solvencia ante los bancos. Por ejemplo: convertir los préstamos de socios en ampliaciones de capital para que pasen a formar parte del patrimonio neto; incorporar en balance solo el balance de IVA a pagar como deuda en vez del repercutido; pagar las nóminas un par de días antes de fin de mes para reducir las deudas con trabajadores que aparece en los balances que, generalmente, se hacen a día uno; etc.

Por contra, en muchas cooperativas de trabajo pequeñas el patrimonio neto supone prácticamente la totalidad del pasivo. Es irracional para la mirada del mercader o el consultor, pero sin duda, la mejor y más sólida sólida garantía de independencia y solidez que pueden tener.

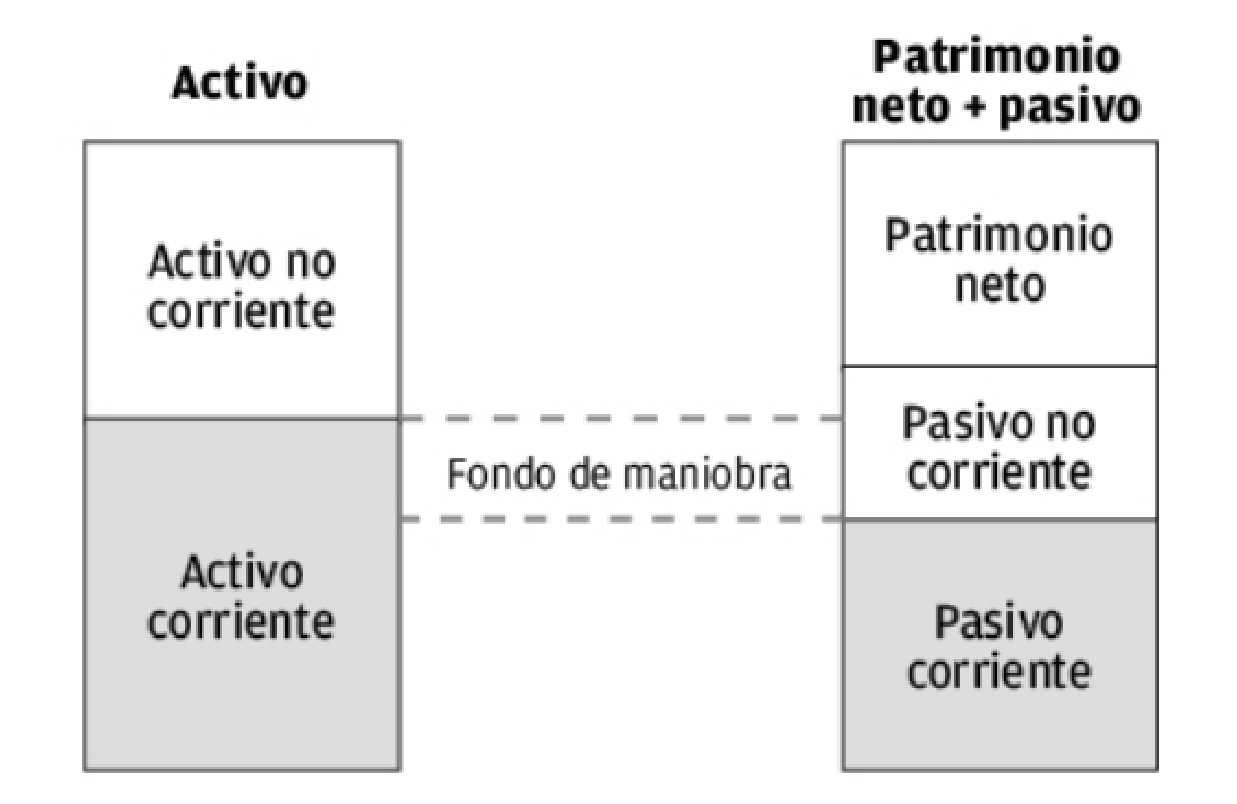

8. Primera aproximación a la tesorería: el fondo de maniobra

El fondo de maniobra es la diferencia entre el activo corriente y el pasivo corriente. Es decir, entre lo que esperamos cobrar a corto plazo y lo que debemos pagar en ese periodo.

Así que si el fondo de maniobra es negativo... tendremos problemas de liquidez a corto plazo. Aunque no sólo en ese caso. Un fondo de maniobra positivo pero relativamente escaso no bastará para evitarnos los retrasos en pagos si el tiempo que tardamos en cobrar una venta y el tiempo en que se nos exigen las facturas de proveedores no van acompasados. O simplemente si la producción es estacional y acumulamos todas las compras del año en una fecha pero las ventas a lo largo del año.

Es para reducir la necesidad del fondo de maniobra -y en las empresas financiarizadas, especular en el tiempo intermedio entre cobros y pagos- que los departamentos de administración intentan pagar sus facturas a proveedores en un plazo mayor que el que exigen a sus clientes.

Un caso límite es el de los tour-operadores: cobran las vacaciones al contado con meses de antelación pero pagan a nueve meses después de la prestación del servicio a la mayor parte de sus proveedores. Las grandes superficies tampoco tienen grandes fondos de maniobra por el mismo motivo: aseguran una rápida rotación de los productos y pagan a 90 días o más para no soltar un duro hasta haber vendido el producto al consumidor final. Ni que decir tiene que tur-operadores y grandes superficies fueron dos sectores altamente financiarizados que sufrieron duramente la crisis de 2009.

Las pequeñas empresas y cooperativas autofinanciadas, aquellas que nunca tuvieron problemas de tesorería ni dificultades para enfrentar pagos, pueden verse en un aprieto cuando se realiza una inversión fuerte como comprar un local o renovar una máquina. Se reduce entonces el disponible y por tanto el activo corriente. ¿Cómo recuperar liquidez con un crédito sin empeorar aún más la capacidad de pago a corto? Normalmente recurriendo a un crédito a largo plazo, al menos parcialmente. El pasivo corriente no varía, aumenta el pasivo no corriente y el disponible se incrementa en la misma cantidad que el crédito recibido. Resultado: se recupera fondo de maniobra.

En las cooperativas de trabajo prósperas, como en buena parte del mundo micro-pyme, el fondo de maniobra suele ser muy amplio en la medida en que una buena parte del excedente se acumula en el activo en espera de inversiones productivas o compras de inmovilizado. Es difícil así tener problemas de tesorería.

Cuentas comuneras

Las cuentas son una herramienta extremadamente útil para entender como se comporta una empresa en relación a los objetivos de sus gestores y accionistas. También de cara a saber su solvencia a la hora de pagar a proveedores y acreedores en general.

Por lo mismo, en una cooperativa de trabajo su análisis requiere matizaciones. No es bueno comprar la ideología que llevan implícita. Para el inversor o el empresario la empresa es un negocio, una forma de maximizar la rentabilidad del capital que invierte en una máquina vacía que utiliza para organizar una parcelita del trabajo social. La empresa, para él, como refleja la contabilidad, no tiene nada propio: todo se lo debe a acreedores y propietarios.

Para los socios de una cooperativa de trabajo, la estructura que les une es mucho más que un negocio. No sólo porque pueda tener muchas líneas distintas de producción que salgan al mercado, de naturaleza completamente diferente entre ellas. Lo más importante es que para los cooperativistas no es una estructura vacía y temporal, sino el contenedor de todo cuanto poseen en común. Por eso, el objetivo -conservar y ampliar el comunal y lo que a partir de él hace- no puede medirse por la rentabilidad del capital total empleado.

Ese es el significado real del epíteto sin ánimo de lucro de algunas cooperativas y de todas las fundaciones y asociaciones. La ley de cooperativas señala que sin ánimo de lucro implica que no se remunerarán las aportaciones -en dinero u otros activos- de los miembros al capital social. De hecho, la misma ley estable que si un miembro abandona una cooperativa, se le reintegrará lo que puso, pero actualizado tan sólo con el tipo de interés legal del dinero. No hay creación de valor para el accionista posible porque no somos participes de una sociedad de capital dividido en acciones, sino de un organismo de trabajo..

Sin embargo, aunque los análisis de rentabilidad del capital invertido se apliquen sólo de manera muy limitada, otros elementos que nos cuentan el balance y la cuenta de resultados, como la capacidad para hacer frente a los pagos o la solidez y márgenes de nuestras vías de ingresos, son cruciales.

Es difícil que el ejercicio de estudiar las cuentas por primera vez, aunque sea de un modo somero como hemos hecho aquí, no se salde con aportes que permitan mejorar la eficiencia del trabajo cooperativo para los objetivos que nos planteemos. En la medida en que estamos obligados a vender nuestro trabajo o el resultado de él en el mercado para satisfacer las necesidades de la comunidad de trabajo y su entorno, podemos rechazar la lógica del consultor, pero no salir del mundo del viejo mercader mediterráneo y hay unas cuantas cosas que podemos aprender de él.